|

| |||

|

Разделы

Главная

Сапромат

Моделирование

Взаимодействие

Методы

Инновации

Индукция

Исследования

Факторизация

Частоты

Популярное

Как составляется проект слаботочных сетей?

Как защитить объект?

Слаботочные системы в проекте «Умный дом»

Какой дом надежнее: каркасный или брусовой?

Как правильно создавать слаботочные системы?

Что такое энергоэффективные дома?

|

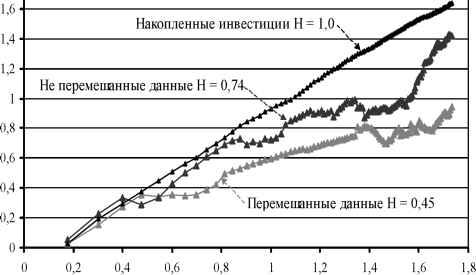

Главная » Временной ряд О наследственной памяти временных рядов Кятов Н.Х. (kyatov@mail.ru) Карачаево-Черкесская государственная технологическая академия Объектом исследования настоящей работы являются такие экономические временные ряды как инвестиции в основной капитал, объемы жилищного строительства и т.п. в различных регионах страны. Они редко бывают упорядоченными и простыми. Они хаотичны и сложны. Характеризуются непредсказуемостью, внезапными скачками и падениями, непонятными трендами характерными для нынешней российской экономики в регионах с ее затянувшимся упадком и неразберихой. В подобных рядах одним из важнейших аспектов является качественный аспект, проистекающий из того обстоятельства, что люди принимают решения и как они реагируют, когда стоят перед лицом возможных приобретений или потерь. Люди полны предубеждений. Они могут не реагировать на информацию сразу после ее получения. Вместо этого они могут откликаться на нее некоторое время спустя. На них влияют все, что происходит вокруг. Их ожидания будущего проистекают из опыта. Это эффект обратной связи, эхо прошлого, влияющее на настоящее, и настоящее, влияющее на будущее [1]. Подобные ряды с обратной связью включают долговременные корреляции и тренды [2], потому что наделены наследственной памятью о давних событиях, которые влияют на решения в настоящем. Во временных рядах мы имеем явный разрыв между тем, что говорит разум, и тем, что подсказывает интуиция. Разум говорит, что в них не существует порядка, а интуиция говорит нам - здесь что-то есть, но не понятно, что именно. При их прогнозировании можно ожидать следующего [1]: 1. Долговременных корреляций и трендов (эффект обратной связи). 2. Изменчивости, с критическими уровнями - при определенных условиях и в определенное время. 3. При уменьшаемых временных промежутках они будут выглядеть одинаково и иметь подобные статистические характеристики (фрактальная структура). 4. Уменьшения надежности предсказаний, по мере того как эти предсказания будут стремиться заглядывать все дальше вперед (чувствительная зависимость от начальных условий). Как установлено в работе [1] персистентные временные ряды обладают определенной структурой. Для них порядок данных весьма важен. Если нарушить эту структуру, т.е. изменить порядок данных, то показатель Херста изменится, поскольку ряд становится независимым и эффект наследственной памяти исчезнет, т. е. пропадут корреляции между наблюдениями. Перемешивание оказывает влияние на качественные характеристики ВР. Можно предположить, что при построении R/S - анализа выполнение следующих действий над ВР не будут влиять на его персистентность и эффект наследственной памяти сохранится: 1. ВР из сумм приращений данных 2. ВР из накопленных данных U1 = Z1, U2 = U1 + Z2, U3 = U2 + Z3,----, Un = + Zn. (2) 3. ВР из умножения ряда само на себя u1 = Z1-Zb u2 = Z2-Z2, u3 = Z3-Z3,....., un = Zn-Zn. (3) 4. ВР из умножения ряда на другой персистентный ВР U1 = ZrXb U2 = Z2-X2, U3 = Z3-X3,......, Un = Zn-Xn. (4) 5. ВР из деления ряда на другой персистентный ВР U1 = Z1/X1, U2 = Z2/X2, U3 = Z3/X3,......, Un = Zn/Xn. (5) 6. ВР из исходного ряда в обратной последовательности U1 = Zn, U2 = Zn-b U3 = Zn-2 Um = Zn-(m-1). (6) 7. ВР из разности двух персистентных ВР 8. ВР из сложения двух персистентных ВР 9. ВР из умножения ряда на постоянное число U1 = Z1-b, U2 = Z2-b, U3 = Z3-b,......, Un = Zn-b. (9) 10. ВР из деления ряда на постоянное число U1 = Z1/b, U2 = Z2/b, U3 = Z3/b, ...... , Un = Zn/b. (10) 11. ВР из сложения ряда с постоянным числом U1 = Z1 + b, U2 = Z2 + b, U3 = Z3 + b, ...... , Un = Zn + b. (11) 12. ВР из вычитания постоянного числа U1 = Z1 - b, U2 = Z2 - b, U3 = Z3 - b, ...... , Un = Zn - b. (12) В рядах (1 - 12) Un - преобразованный временной ряд, Zn и Xn - исходные персистентные ВР, b - постоянное число. Для проверки возможности указанных предположений был проведен R/S - анализ ВР инвестиций в основной капитал и объемов жилищного строительства по Карачаево-Черкесской республике (КЧР) и Ставропольскому краю (СК). Результаты вычисления показателя Херста Н приведены в таблице.

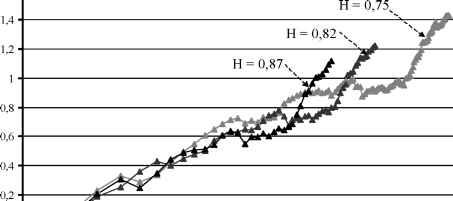

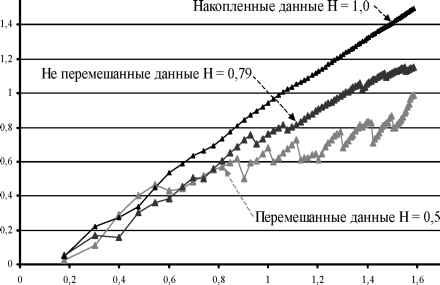

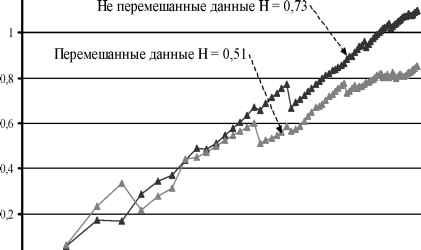

R/S и фазовый анализ ВР инвестиций в основной капитал по КЧР (рис.1) и по СК (рис.2) показал, что ряды обладают цикличностью и наследственной памятью [3, 4]. Значение показателя Херста по СК несколько выше, чем по КЧР, что свидетельствует о более устойчивых темпах инвестиций в основной капитал по СК. Глубина памяти колеблется в пределах от 4 до 16 месяцев по КЧР и от 4 до 17 месяцев по СК. Основной массив значений глубины приходится на интервал от 4 до 10 месяцев, что составляет 85,6% по КЧР и 87,7% по СК. Наиболее встречающейся является глубина равная 5 месяцам (17,3% для КЧР и 21,7% для СК). Период цикличности ВР адекватно представляется нечетким множеством {/, )}, центр тяжести которого приходится на I = 6, т.е. поведению ВР присуща цикличность с нечетким периодом равным полугодию как для КЧР так и для СК. Характер R/S - траектории суммы инвестиции в основной капитал по КЧР и СК (рис.3) практически повторяет R/S - траекторию по СК (рис.2). Такое совпадение можно объяснить одинаковой цикличностью и тем, что оба ВР являются персистентными и объем инвестиций по СК на порядок больше чем по КЧР и поэтому их суммирование практически не меняет характер R/S - траектории. Показатель Херста ВР сумм инвестиций по данным регионам составил Н = 0,87, что с небольшим увеличением соответствует результату по СК. Суммирование инвестиций в основной капитал и в индивидуальное жилищное строительство по КЧР показал иные результаты. Характер суммарной R/S - траектории, сохраняя примерно ту же персистентность (Н = 0,77), существенно отличается от траекторий в отдельности. Образовывается качественно иной новый порядок данных со своей цикличностью, персистентностью и наследственной памятью. Такой результат, очевидно, связан с тем, что складываются данные, несущие разного рода информации и имеющие различные инвестиционные горизонты и структуру. На рис.4 представлены R/S - траектории объемов инвестиций в основной капитал по КЧР различной детальности. С увеличением интервала выборки данных зазубренность зависимости инвестиции - время уменьшается, а показатель Херста возрастает. Сам же характер R/S - траектории практически остается неизменным с некоторыми не существенными колебаниями. При более коротких интервалах или при более высоких частотах наблюдается большее количество шума в данных. Менее частое осуществление выборки минимизирует воздействие шума и устраняет воздействие фрактального шума, который присутствует при более высоких частотах. Циклы, появляющиеся в одно месячном ВР, остаются и в двух и трех месячных ВР. Изменение показателя Херста при различных частотах выборки может свидетельствовать на то, что информационный поток оказывает различное влияние на различных интервалах выборки, и различные инвестиционные горизонты могут иметь различные структуры. На более коротких интервалах выборки персистентность ВР более низкая, чем на более длинных интервалах. Анализ жилищного строительства по КЧР показал, что R/S - траектория объемов индивидуального жилищного строительства (ИЖС) менее зазубрена и более трендоустойчива (рис.5), чем всего жилищного строительства (ВЖС), что свидетельствует о некотором снижении его персистентности (рис.6). Цикличность ВР ИЖС более выражена. Показатель Херста ВР ВЖС (Н = 0,73) несколько ниже, чем ВР ИЖС (Н = 0,79). Факт присутствия отклонений говорит также о некотором антиперсистентном поведении и случайном блуждании ряда, вследствие чего эффект наследственной памяти ВР ВЖС несколько занижен. Глубина долговременной памяти ВР ИЖС колеблется в пределах от 4 до 16 месяцев, а ее доля в пределах от 4 до 10 месяцев составляет 85,3% [5]. Глубина равная 5 месяцам является наиболее встречающейся (17,6%). Поведению ВР присуща цикличность [2] с нечетким периодом равным полугодию как для ИЖС так и для ВЖС. Рынок жилищного строительства состоит из многих составляющих со многими различными инвестиционными горизонтами. Например, поведение индивидуального застройщика существенно отличается от поведения строительной фирмы, а поведение строительной фирмы от поведения крупной строительной корпорации и т.п. Некоторую стабильность рынка жилищного строительства по КЧР обеспечивается в основном за счет присутствия на рынке ИЖС с краткосрочным инвестиционным горизонтом. Практически полное отсутствие в жилищном строительстве КЧР инвесторов с долгосрочным инвестиционным горизонтом и присутствие недостаточного количества со среднесрочным инвестиционным горизонтом и является, по-видимому, следствием повышения зазубренности и снижения трендоустойчивости R/S - траектории ВР ВЖС. В таблице приведены результаты определения показателя Херста при различных действиях над ВР. Персистентность преобразованных ВР существенно снижается в случае, когда ряды представляются в обратной последовательности (Н = 0,55 + 0,66). Здесь созданный новый порядок данных теряет фрактальную структуру, R/S - траектория существенно зазубрена и практически не обладает наследственной памятью. Некоторое снижение персистентности и долговременной памяти наблюдается и при разности ВР с разного рода информационными потоками (Н = 0,69) хотя его R/S - траектория практически повторяет траекторию их суммы с незначительным уменьшением наклона. Таким образом, можно с достаточной уверенностью утверждать, что в исследованных временных рядах имеется наследственная память, и каждое данное коррелирует до некоторой степени с последующими данными. Одним из способов подтверждающих обоснованность этого утверждения является тест на случайное перемешивание данных, который оказывает влияние на их качественные характеристики [1]. При случайном перемешивании зависимые друг от друга данные могут оказаться в разных местах ВР и эффект зависимости потеряется, ряд станет независимым, т. е. антиперсистентным. Если ряды действительно являются независимыми, то их показатели Херста не должны измениться, так как в подобных рядах нет корреляции между данными и, соответственно, наследственной памяти. Если же ряды являются зависимыми и имеются корреляции между данными, то существующая их последовательность является важнейшим свойством ВР. Исходный порядок данных является исходной структурой ВР, любое нарушение которой незамедлительно приведет к качественным изменениям ВР. Проведенные исследования (рис.1-6) показали, что при случайном перемешивании данных персистентных ВР с фрактальным распределением вероятностей показатели Херста существенно уменьшились (Н = 0,45 + 0,55). Показатель Херста измеряет степень зазубренности ВР [1]. Чем меньше Н, тем больше шума, меньшая персистентность, менее ясные тренды и тем более ряд подобен случайному. Случайное перемешивание разрушила структуру наследственной памяти исходных ВР и превратила их в ряды независимые, следующие случайным блужданиям.  Рис.1. R/S - траектория инвестиций в основной капитал по КЧР.  он-1-1-1-1-1-1-1-1-1 0 0,2 0,4 0,6 0,8 1 1,2 1,4 1,6 1,8

Рис.3. R/S - траектория сумм инвестиций по КЧР и СК.  0 4-s-1-1-1-1-1-1-1-1 0 0,2 0,4 0,6 0,8 1 1,2 1,4 1,6 1,8 Рис.4. R/S - траектория по месячных, по двух месячных и по квартальных инвестиций в основной капитал по КЧР. Рис.2. R/S - траектория инвестиций в основной капитал по СК.  Рис.5. R/S - траектория объемов индивидуального жилищного строительства по КЧР.  0Н-1-1-1-1-1-1-1-1-1 0 0,2 0,4 0,6 0,8 1 1,2 1,4 1,6 1,8 Рис.6. R/S - траектория объемов всего жилищного строительства по КЧР. Основные выводы 1. Временные ряды инвестиций в основной капитал по КЧР и СК и объемы индивидуального и всего жилищного строительства по КЧР являются персистентными и обладают наследственной памятью, что доказано тестом на случайное перемешивание. 2. Стабильность рынка жилищного строительства по КЧР может быть обеспечена присутствием на рынке инвесторов с различными инвестиционными горизонтами, оценивающими информационный поток по-разному. 3. При суммировании одного рода информационных потоков с одинаковой цикличностью персистентность не меняется, R/S -траектория суммарного ВР, как правило, повторяет R/S - траекторию ВР с данными, имеющими большие по величине значения. При суммировании разного рода информации персистентность также не меняется, но появляется новый порядок данных со своей R/S -траекторией и наследственной памятью. 4. Временные ряды обладают фрактальной структурой. Информационный поток оказывает различное влияние на различных интервалах выборки. Литература 1. Петерс Э. Хаос и порядок на рынках капитала. Новый аналитический взгляд на циклы, цены и изменчивость рынка. - М.: Мир, 2000. 2. Перепелица В.А., Тебуева Ф.Б., Узденов Р.Х. Квазициклы временных рядов жилищного строительства. / Труды III Международной конференции Новые технологии в управлении, бизнесе и праве , г. Невинномысск, 30 мая 2003 г., Невинномысск: ИУБиП, 2003. 3. Кятов Н.Х. Предпрогнозный анализ инвестиций в основной капитал на базе фазовых портретов Научная мысль Кавказа (приложение), №11, Ростов н/Д, 2005. 4. Кятов Н. Х. Прогнозирование инвестиций в основной капитал Известия вузов , №1, Ростов н/Д, 2006. 5. Кятов Н.Х. Фрактальный и фазовый анализ временного ряда объемов жилищного строительства Извести вузов (приложение), №11, Ростов н/Д, 2005. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||